Na nossa série de artigos sobre a gestão no confinamento já passamos pelo orçamento e, agora, vamos entrar no assunto da dinâmica do dinheiro. Caso queira rever o último artigo, antes de continuar, basta clicar aqui. Dando continuidade ao planejamento tático, decidi começar parafraseando o ditado popular “o olho do dono engorda o boi”, porque a intenção é chamar a sua atenção, pecuarista, para o fluxo de caixa. E o que é o fluxo de caixa? Como o próprio nome diz é o fluxo do dinheiro no seu bolso. Na prática, o relatório do fluxo de caixa é aquele que mostra, a partir das entradas (receitas) e saídas (custos e despesas), quanto de dinheiro o confinamento tem disponível.

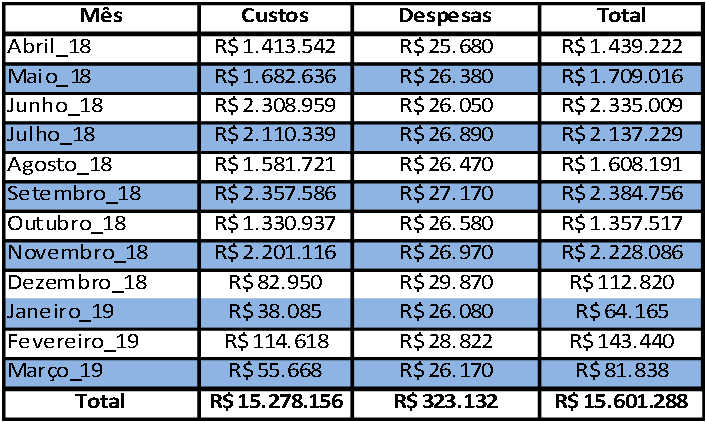

No artigo anterior, você deve se lembrar, fizemos o orçamento do confinamento e enumeramos as receitas, custos e despesas. Agora, com o fluxo de caixa, vamos voltar um pouco a isso. Então, sugiro que você tenha em mãos o seu orçamento ou acompanhe, por enquanto, a tabela do nosso case ilustrativo:

Ao realizar esta tarefa, você, pecuarista, irá identificar que existem custos e despesas fixos, ou seja, que se repetem todos os meses e que há também os variáveis, que vêm e vão em determinados períodos. Como exemplo de custos fixos temos a folha de pagamento do confinamento e de variáveis, a compra de bois magros.

Neste momento, gostaria de apresentar a estratégia do nosso case. Optamos por distribuir a compra e venda de animais em todos os meses do ano com o objetivo de gerar receitas recorrentes. Assim, em todos os meses passamos a ter boi gordo sendo vendido e evitamos, ao máximo, o desajuste entre entradas e saídas. A consequência desta estratégia é também uma menor necessidade de capital de giro (aquele dinheiro que você precisa ter todos os meses para continuar a operação).

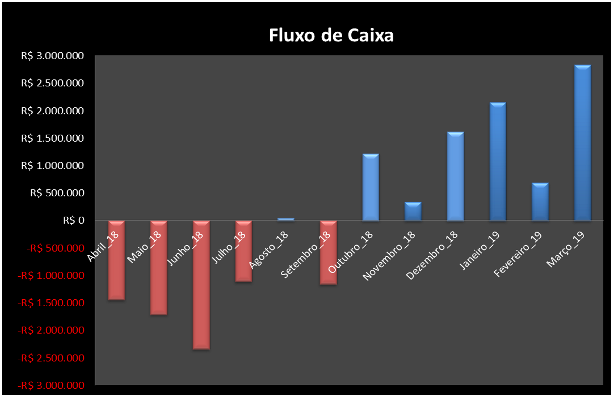

Para calcular a distribuição de compra e venda de gado e insumos para nutrição, estudamos os melhores momentos históricos para venda de boi gordo e os melhores momentos para compra de cada ingrediente que compõe a dieta do confinamento. Veja como ficou no nosso orçamento ilustrativo:

A partir dessa distribuição geramos, logo abaixo, um segundo gráfico, do demonstrativo de fluxo de caixa do nosso case. Observe que nos primeiros meses do ano as saídas de capital superam as entradas devido à aquisição de bois magros e insumos, e que não ocorre a venda de bois gordos.

Nesta fase, o capital de giro (ou dinheiro disponível em caixa) será usado para pagar as contas. Mas, lembre-se que, quanto menor a necessidade de capital de giro, melhor é a alocação dos recursos no confinamento.

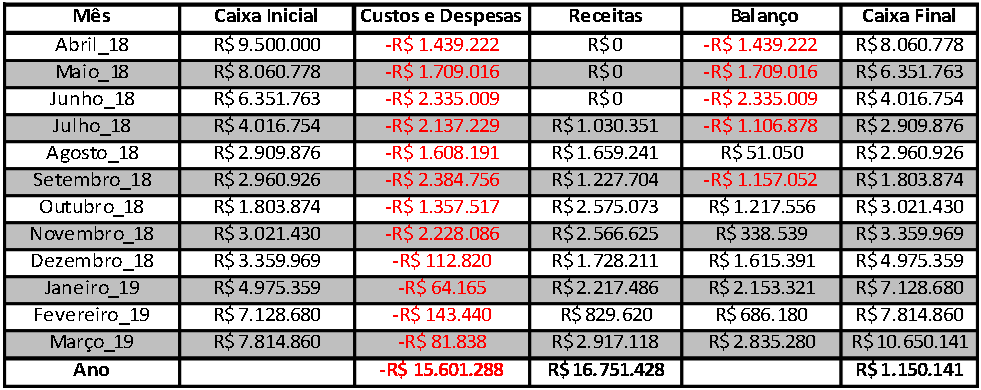

Para atingirmos a meta de lucro definida lá atrás, no orçamento, de R$ 209/cab ou R$ 1.150.141 após o abate de 5.500 cabeças no ciclo operacional 2018/2019 precisamos de um caixa inicial de R$ 9,5 milhões (sendo R$ 8 milhões de custeio e R$ 1,5 milhão de capital de giro).

Para reforçar o conceito de “custeio” vale uma recapitulação. Lembre-se que no orçamento do nosso case definimos que, para cada animal engordado, precisamos de R$ 2.836 para aquisição do boi magro, nutrição, custos operacionais e despesas, portanto, de R$ 8 milhões. Para cobrir o desencaixe entre receitas e despesas usaremos R$ 1,5 milhão de capital de giro (R$ 273/cab).

Agora que você está a par desses conceitos, vamos visualizar a dinâmica do dinheiro do confinamento nesta tabela de Demonstrativo do Fluxo de Caixa:

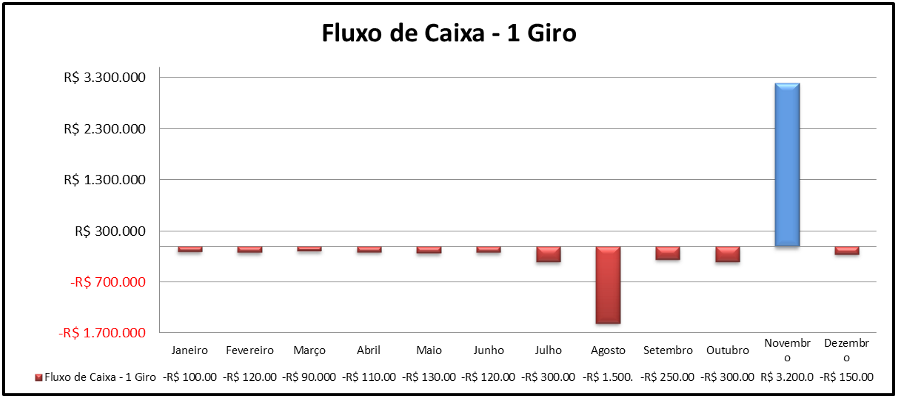

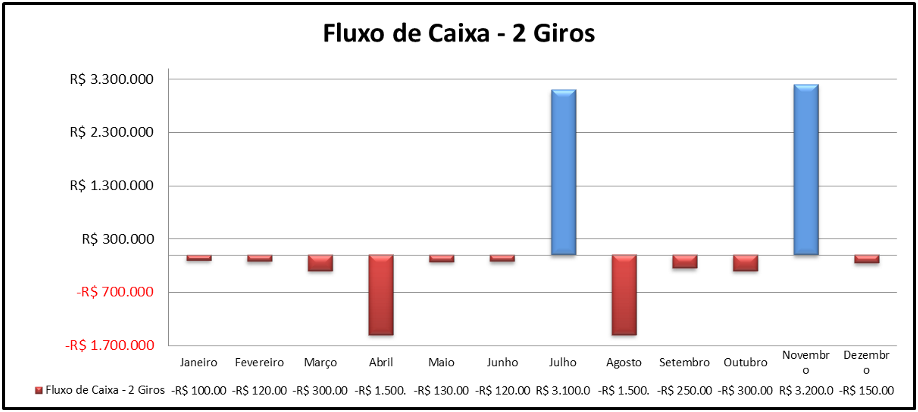

Para ilustrar a diferença entre confinamentos que concentram as entradas de boi magro e, consequentemente, as saídas de boi gordo compare os gráficos a seguir. Observe que nestas situações (do gráfico 2) o desencaixe é maior e a necessidade de capital de giro também será maior.

Após o primeiro ano ou ciclo operacional, a engrenagem financeira entra no ritmo e o fluxo de entradas e saídas tende a ficar mais equilibrado.

No próximo artigo, vamos conversar sobre alguns indicadores como rentabilidade, Ebitda, Taxa Interna de Retorno e comparar com alternativas de captação e aplicação de recursos financeiros. Até mais!

*As opiniões expressas nos artigos não necessariamente refletem a posição do Portal DBO.